はじめに

2025年10月22日(水)には自分の所有銘柄であるGEベルノバ(GEV)の2025年第3四半期決算発表があった。

前回2025年第2四半期決算時には売上、EPS共に市場予想を上回り、通期見通しも引き上げ、そしてGEベルノバの決算前に承認された米歳出法案で恩恵を受けそうなことから15%近い大幅上昇。その際には

「今後のGEベルノバ株だが(中略)風力発電事業以外は好調なものの流石にこの株価は上がり過ぎな気がするのだがどうなのだろう。AI需要の不安要素が顕在化すると大きく下がることは考えられる(実際2025年1月に発生し1日で約20%下落した)がそのような事態が発生せず、これまでよりも株価上昇ペースが落ちても構わないので堅調な株価推移となってもらいたい。」

と書いていた。

その後は当時懸念していた米相互関税上乗せ分が想定していたよりも概ね低い税率となり、市場全体が色々ありながらも概ね堅調に推移していた中、GEベルノバ株は値動きが激しく方向感が定まらない動きだった印象がある。

そんな状況の中、今回のGEベルノバの決算内容そしてそれを受けての株価はどうなったか。以下に内容を確認し整理しておく。

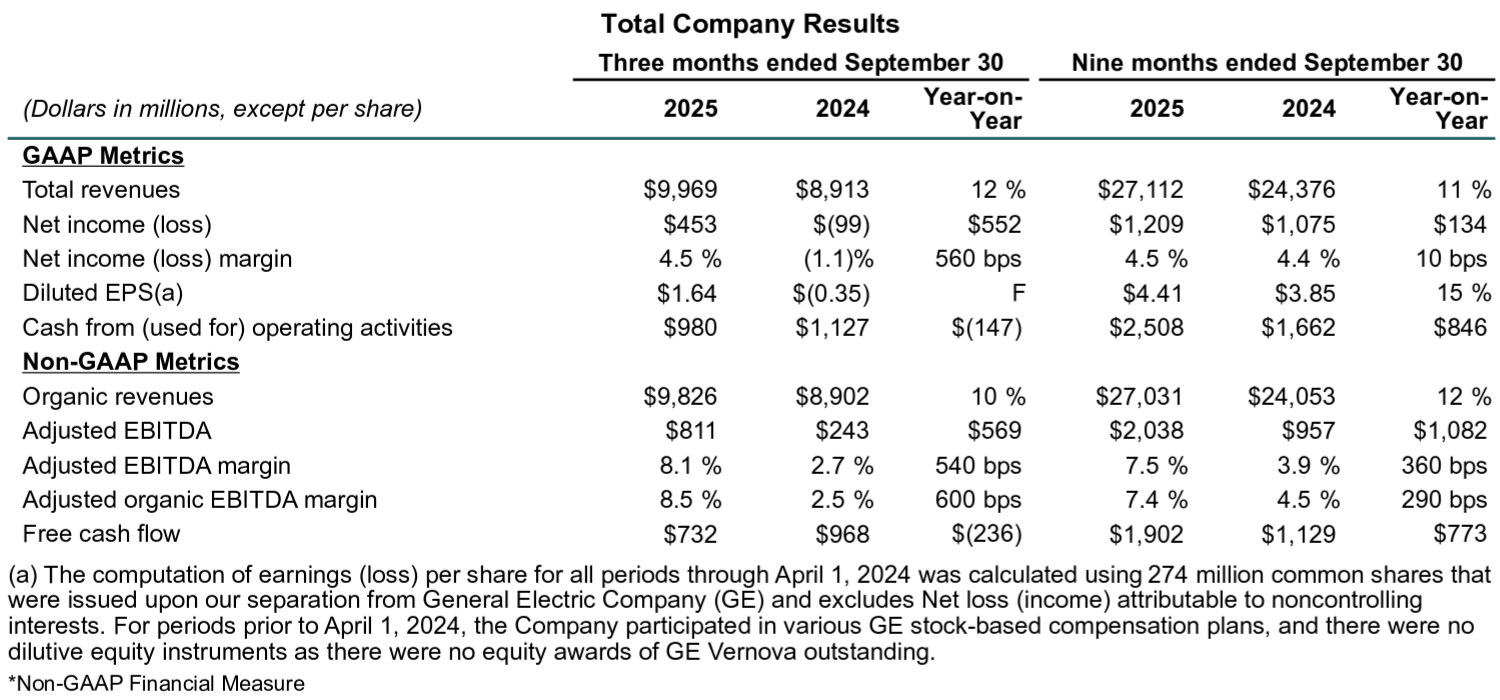

2025年第3四半期GEベルノバ決算概要

以下の内容は、GEベルノバの企業サイトより引用・抜粋。

- 2025年第3四半期の総売上高(Total Revenues)は99億6900万ドル、前年同期は89億1300万ドルで前年同期比12%の増加

- 2025年第3四半期のGAAPベースの希薄化後一株当たり利益(Diluted EPS)は1.64ドル、前年同期は0.35ドルの損失

- 2025年第3四半期の調整後EBITDA(Adjusted EBITDA)は8億1100万ドル、前年同期は2億4300万ドル

- 2025年第3四半期のフリーキャッシュフロー(純現金収支・Free Cash Flow)は7億3200万ドル、前年同期は9億6800万ドル

事業部別業績

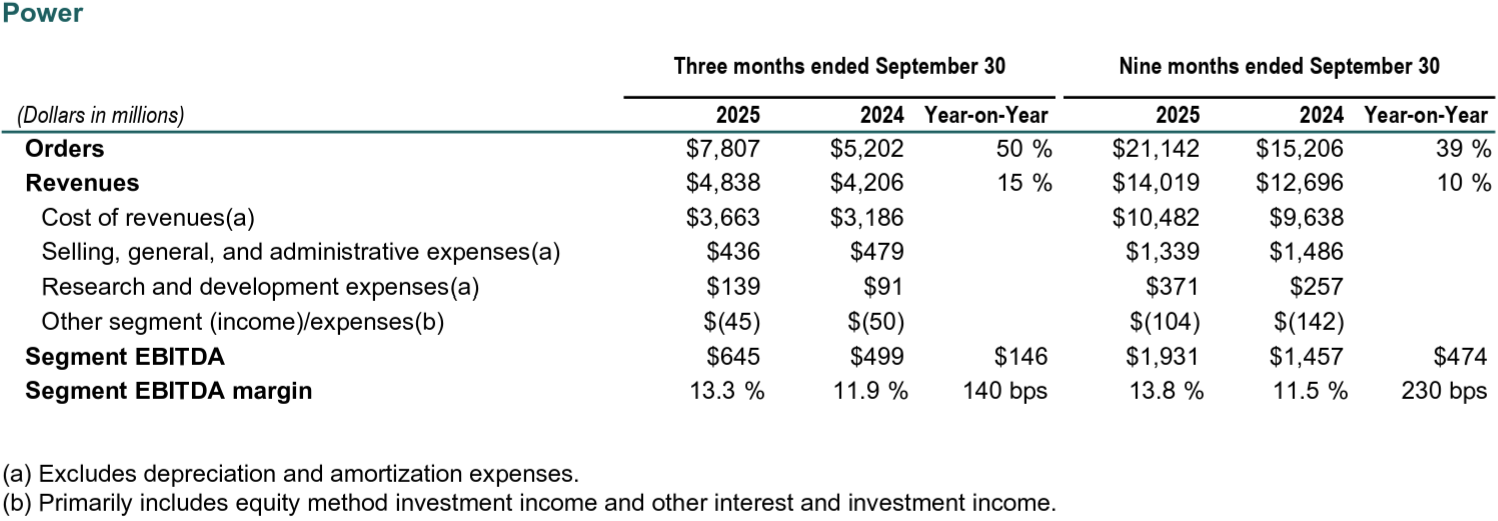

【Power(電力事業)】

- 受注(Orders):78億700万ドルで前年同期比50%増加

- 売上(Revenues):48億3800万ドルで前年同期比15%増加

- EBITDA(Segment EBITDA):6億4500万ドル、前年同期は4億9900万ドル

- EBITDAマージン(Segment EBITDA margin):13.3%、前年同期は11.9%

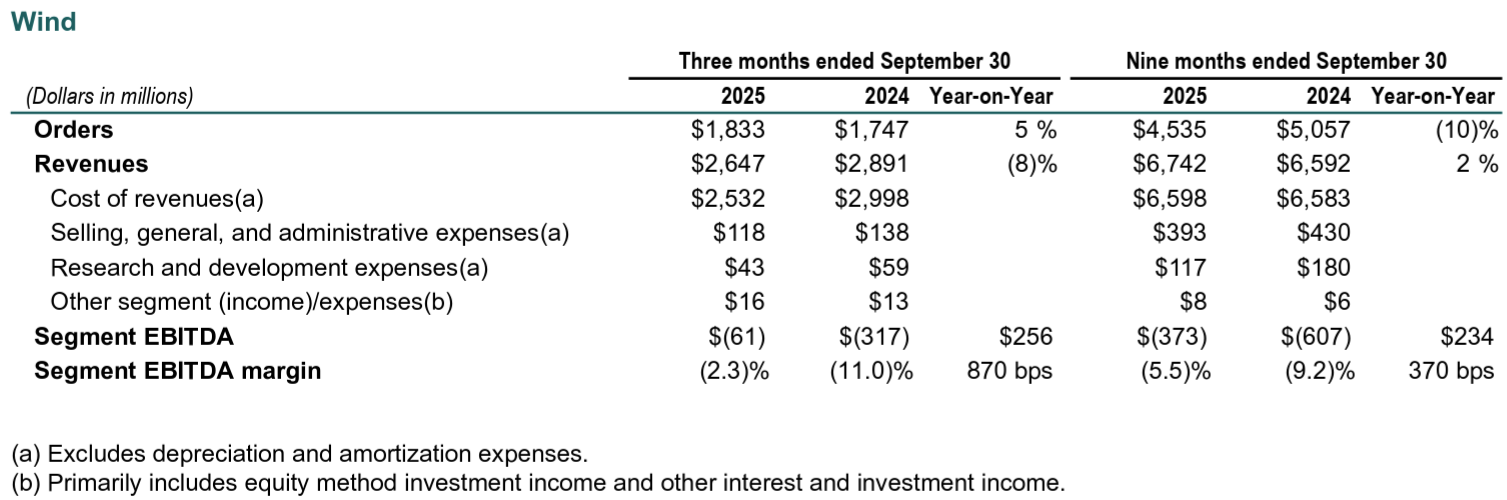

【Wind(風力発電事業)】

- 受注(Orders):18億3300万ドルで前年同期比5%増加

- 売上(Revenues):26億4700万ドルで前年同期比8%減少

- EBITDA(Segment EBITDA):6100万ドルの損失、前年同期は3億1700万ドルの損失

- EBITDAマージン(Segment EBITDA margin):2.3%の損失、前年同期は11.0%の損失

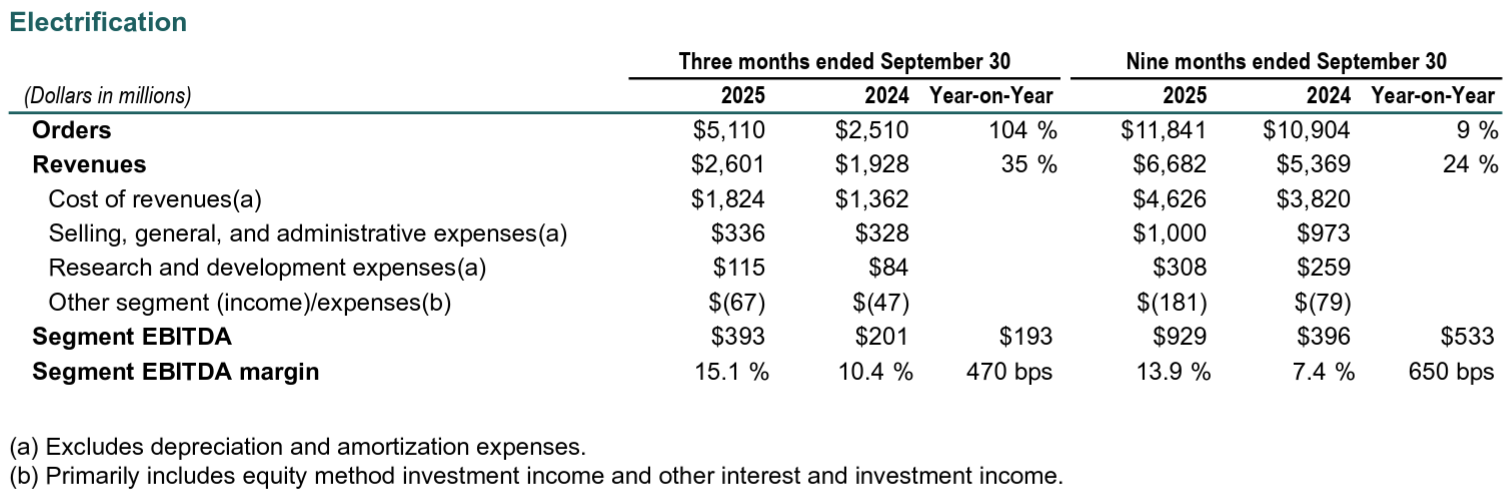

【Electrification(電化事業)】

- 受注(Orders):51億1100万ドルで前年同期比104%増加

- 売上(Revenues):26億100万ドルで前年同期比35%増加

- EBITDA(Segment EBITDA):3億9200万ドル、前年同期は2億100万ドル

- EBITDAマージン(Segment EBITDA margin):15.1%、前年同期は10.4%

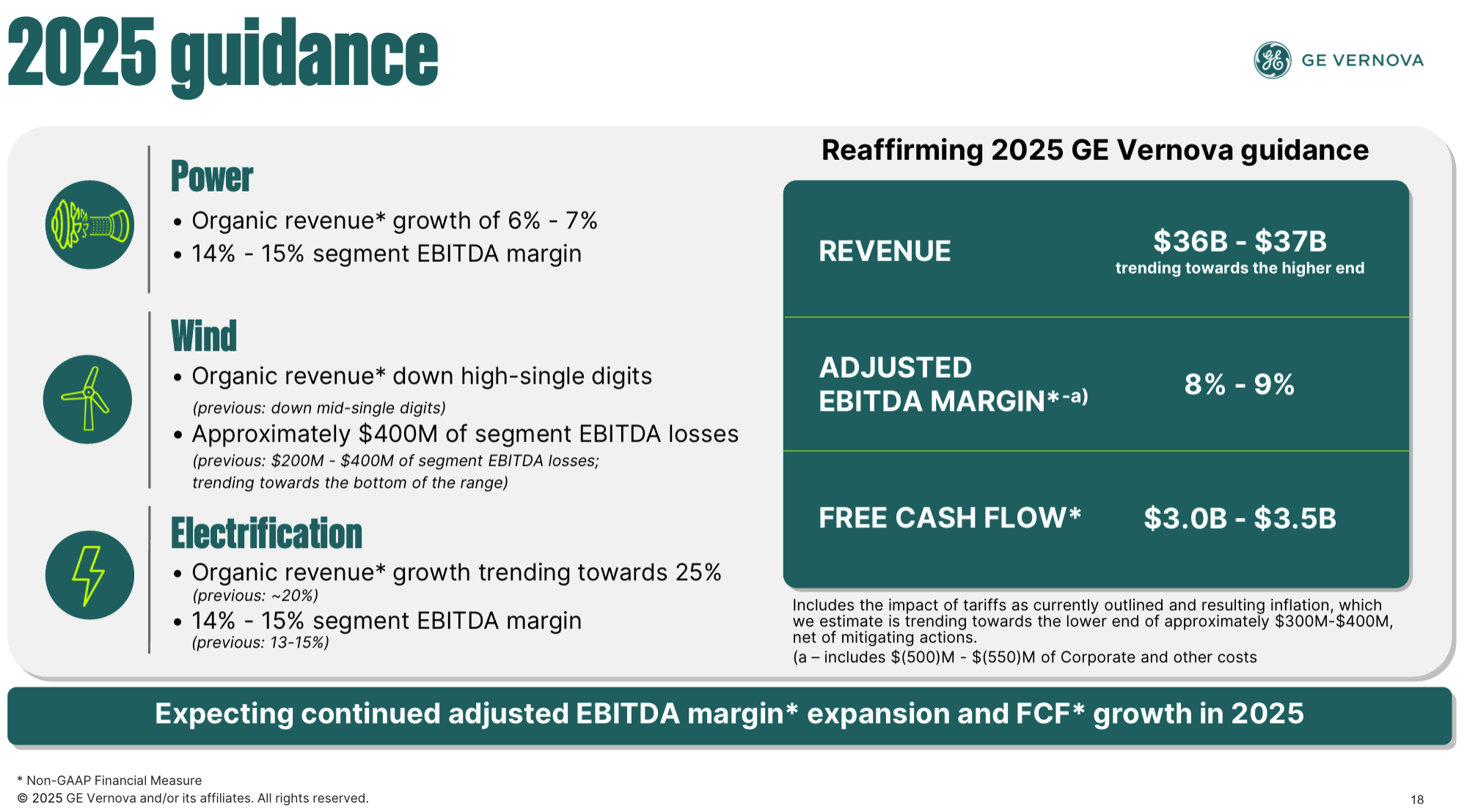

2025年見通し

2025年の通期見通しは以下の通り。

- 売上(Revenue):360億~370億ドル(前回と変わらず)

- 調整後EBITDAマージン(Adj. EBITDA margin):8%~9%(前回と変わらず)

- Free cash flow:30億~35億ドル(前回と変わらず)

その他

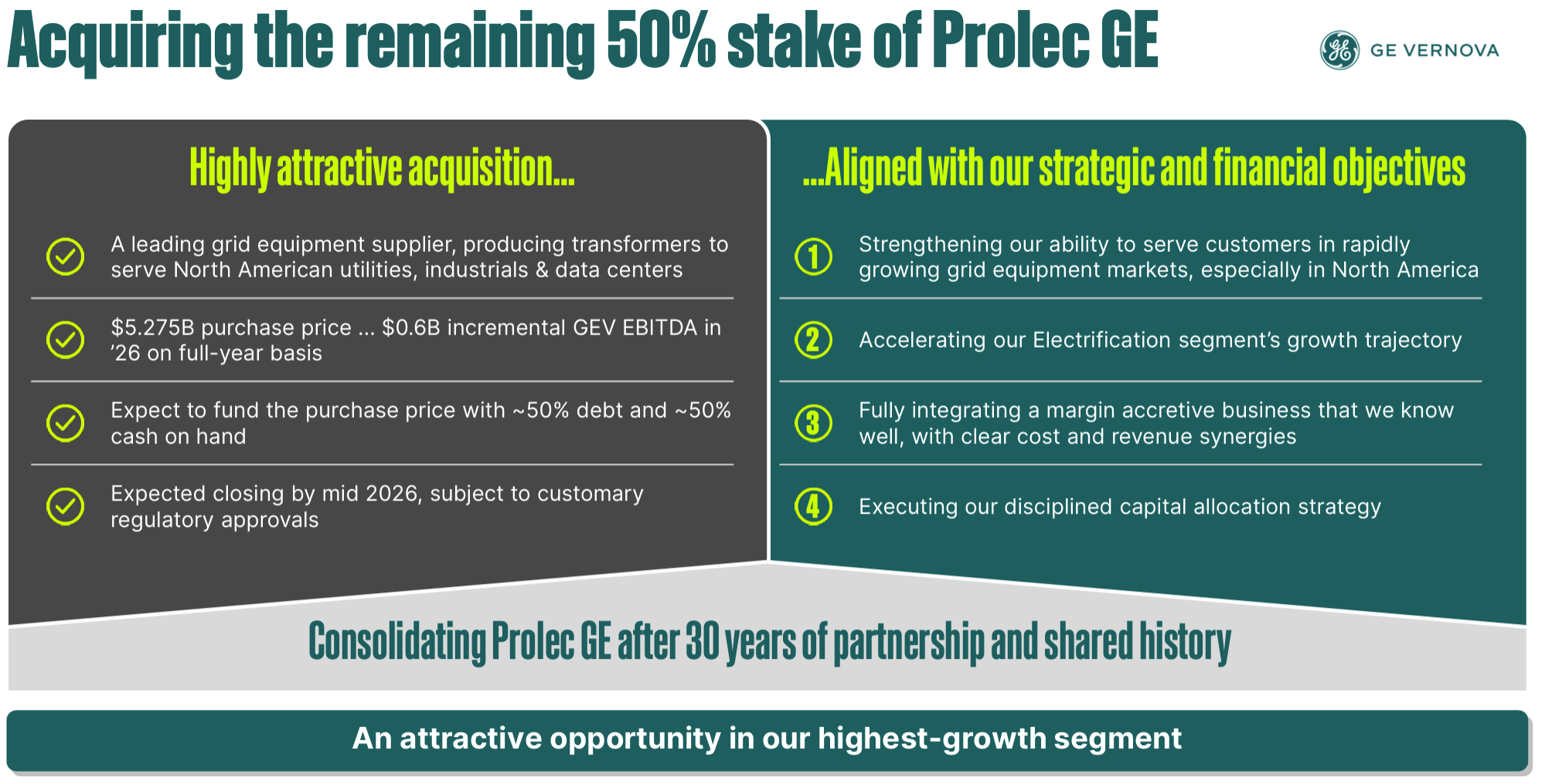

その他決算発表及びアナリストとのカンファレンスコールで気になった点は以下の通り。第3四半期決算説明の前に、前日発表されたProlec GE合弁事業の残りの50%をパートナーであるXignuxから買収する件についての説明が行われた。Prolec GEは、1995年に設立されたXignuxとゼネラル・エレクトリックの合弁会社。

- Prolec GE合弁事業の株式残り50%の取得について

- 北米の電力会社、産業施設、データセンター向けに変圧器を製造する大手グリッド機器プロバイダーを統合することは、GE Vernovaにとって魅力的な買収となる

- 買収金額は52億7500万ドルで、50%を現金、50%を借入金で調達する予定

- 取引は2026年半ばまでに完了する予定

- Prolecは今年25%という高いEBITDAマージンで30億ドルの売上高を生み出すと予想しており、GE Vernova全体のマージン向上に貢献する事業となるだろう

- 第3四半期の業績

- 第3四半期の業績は電力・電化事業における堅調な設備投資の伸びと継続的なサービス成長が寄与して好調を維持

- 既存事業受注高は146億ドルで、前年同期比55%増。

- 既存事業売上高は10%増加

- 製造ソフトウェア事業(Proficy®)を約6億ドルでTPGに売却することで合意。この取引は2026年上半期に完了する予定

- 電化ソフトウェア事業におけるGridOS®の強化に繋がるAlteia SASの買収合意を発表。買収条件は非公開で、取引は2025年8月1日に完了予定

- China XD Electric Co Ltd. の持分3%を売却し、約1億ドルの税引前収益

- 約7億ドルの自社株買いを実施。年初来では約22億ドルの自社株買い

- 第3四半期の業績は電力・電化事業における堅調な設備投資の伸びと継続的なサービス成長が寄与して好調を維持

- Power(電力事業)

- ガス発電設備の大型ガスユニットの納入増加、プロジェクトの立ち上げ、価格上昇等に牽引され引き続き好調

- 価格上昇と生産性向上が、ガス部門の設備投資と原子力部門の研究開発費に加え、インフレによる追加費用を相殺して余りあった

- 2025年通期では既存事業売上成長率は引き続き6%~7%となる見込み

- また、EBITDAマージンも引き続き14%~15%となる見込み

- Wind(風力発電事業)

- 課題となっている洋上風力の受注残消化に引き続き注力していく

- 陸上風力発電の動向は依然として予測が難しい

- EBITDA損失は前年比で約2億5000万ドル改善

- 2025年通期では陸上発電機器の受注が軟調のため、既存事業売上成長率は以前の1桁台半ばの減少予想と比較して、1桁台後半の減少になる見込み

- それに伴い、EBITDAマージンも以前の2~4億ドルの損失から、4億ドルの損失となる見込み

- Electrification(電化事業)

- グリッド・ソリューション部門における販売量、生産性、価格が好調さをけん引し、中東、北米、欧州におけるグリッド機器の需要も引き続き堅調

- 生産能力拡大で予想以上の成果を上げていることから、2025年通期では既存事業売上成長率は以前の20%予想から25%となる見込み

- それに伴い、EBITDAマージンも以前の13%~15%から、下限を引き上げて14%~15%となる見込み

- 2025年通期見通し

- 全体の売上、調整後EBITDAマージン、フリーキャッシュフロー見通しは変わらず

- 見通しには現在示されている関税の影響も含まれる。緩和措置等を差し引いたネットで、3億ドル~4億ドルの範囲の下限に向かう見込み

- 2025年第4四半期について

- 2024年のガスタービン納入向上との比較、陸上風力発電の低迷が続くことなどにより、前年比で若干減少する可能性がある

- これらは主に電化部門の堅調な成長によって相殺されると想定している

- 資本配分について

- 昨年12月の投資家向け説明会で説明した原則(収益性の高い成長を促進する投資を行うとともに、キャッシュフロー創出額の少なくとも3分の1を株主に還元)に変更はない

- 2028年までに100億ドル以上の追加資本を投入できると見込んでいる

- M&Aに関しては、一般的に、魅力的なリターンで規模の拡大、サプライチェーンのさらなる統合、長期的な利益につながる研究開発の加速につながる機会を追求していく

- 12月9日に投資家向け説明会を開催予定で、2026年の業績見通し、2028年までの見通しアップデートを発表する予定

- 質疑応答

- Prolec GEの今後について

- 事業で最も大きな割合を占めるのは高圧発電向けだが、低電圧ソリューションへの投資をさらに強化したいと考えている。ただし住宅用低圧発電ではない

- またGE Vernovaの変圧器事業のグローバルな統合基盤を最大限に活用し、これまでProlec GEの主力であった北米からそれ以外の国・地域にも展開していく機会があると考えている

- 米国におけるガスタービンの価格がピークを迎え、やや軟化しているという話が出始めている点について

- 軟化傾向にあるとは言わない

- 受注量や発電電力量、当四半期の受注状況等を見てそう結論付けるのは理解できるが、実際には様々な要因が絡み合っている

- 例えば第3四半期には、小型ガスタービン等よりもメガワット単価の高い空気転換型ガスタービンが大幅に増加し、全体としてガス価格は引き続き上昇傾向にある

- Prolec GEの今後について

総じてProlec GEについての質問が多かったが、より詳細について(シナジー効果のロードマップ等)は12月9日開催予定の投資家向け説明会で発表予定とのこと。

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2025年第3四半期の総売上高(Total Revenues)は99億6900万ドル、市場予想の91億6000万ドルを上回っている

- 2025年第3四半期のGAAPベースの希薄化後一株当たり利益(Diluted EPS)は1.64ドル、市場予想の1.86ドルを下回っている

となっている。

まとめ

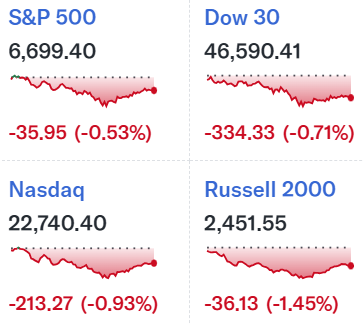

上記の様な決算を受けてGEベルノバの株価は

前日比1.59%の下落。同日の米国市場も

いずれも下落しているが、GEベルノバの下落幅はそれらよりも大きい。

売上は市場予想を上回り、電力・電化事業は好調だったが、EPSは市場予想を下回り、風力発電は軟調な状態が続いていることが下落の要因だろうか。

決算後数日を含めた年初来のGEベルノバ株の推移を市場(S&P 500)と比べてみると

前回7月の決算で大幅上昇した後、実際には冒頭で挙げていた前回決算時の想定よりも悪い株価推移となっており、市場が堅調に推移している中で今回決算後の株価はほぼ前四半期決算時と同程度にとどまっている。

今後のGEベルノバ株だが、前回決算から今回決算まで市場が上昇する中で、不安定な動きを繰り返し、結局前回決算前株価と今回決算後の株価が同程度であること、EPSが市場予想を下回り風力発電事業が相変わらず低調であることなどを考えると、市場が上昇してもGEベルノバ株が上昇に転じるとは考えにくい。何とか現在の株価水準を維持して12月9日の投資家向け説明会で発表が予定される2026年業績見通し、2028年までの見通しアップデート等で流れが変わる事を期待したいところだがどうだろうか。