はじめに

昨日2019年8月14日は、自分の保有銘柄の一つであるシスコ・システムズ(CSCO)の2019年第4四半期決算発表。取引時間終了後の決算発表だったので、昨日の株価にはその影響は無かった。ただし時間外取引で約7.7%の下落。

昨日はダウ工業平均が800ドル、約3%と大幅に下落しているため、多少はその流れを受けての時間外取引株価だろうが、昨日の決算発表内容そのものが低調だったのだろう。以下に具体的な内容について確認して整理しておく。

2019年第4四半期(7月27日まで)決算概要

以下はシスコ・システムズの企業サイトより引用・抜粋。

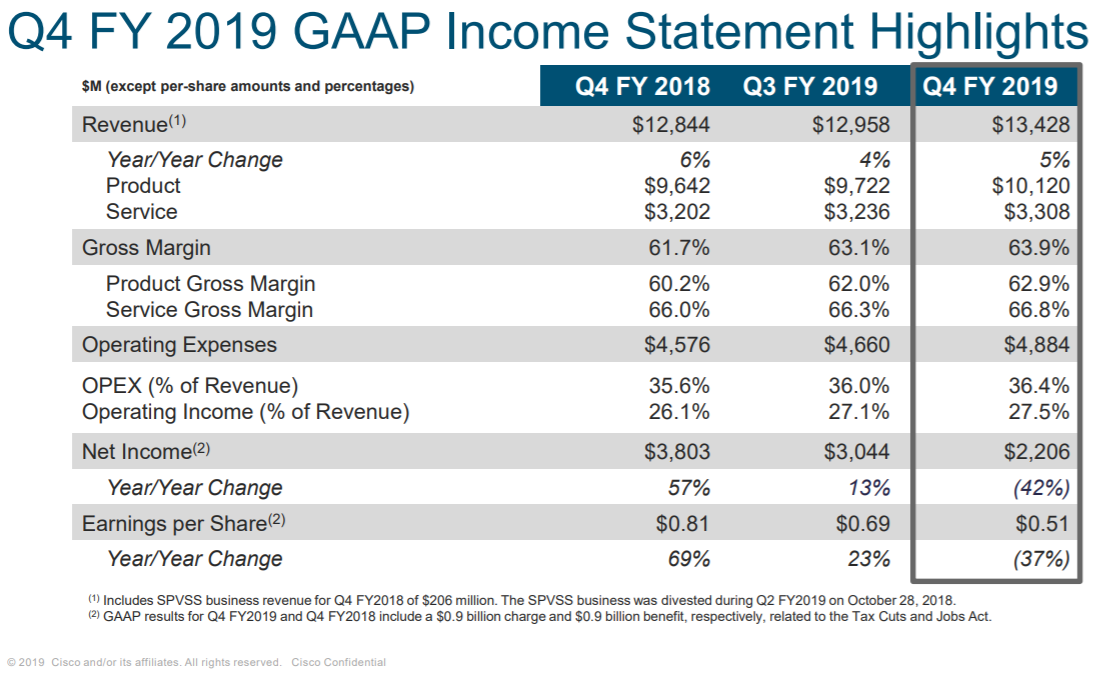

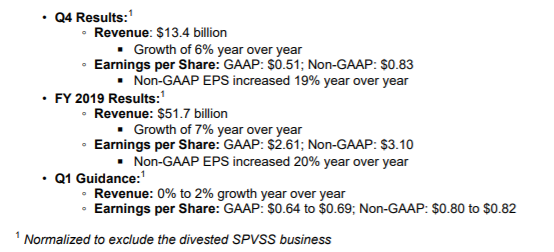

- 2019年第4四半期の売上高(Revenues)は134億3000万ドル、前年同期は128億4000万ドルで、前年同期比5%の増加(アナリスト予想平均は133億9000万ドル)

- 2019年第4四半期の純利益(Net Income)は22億1000万ドル、前年同期は38億ドルで、前年同期比42%の減少

- 2019年第4四半期の一株あたり利益(EPS)は0.51ドル、前年同期は0.81ドルで、前年同期比37%の減少

- 2019年第4四半期の一時項目を除く一株あたり利益(Diluted EPS)は0.83ドル、前年同期は0.70ドルで、前年同期比19%の増加(アナリスト予想平均は0.82ドル)

- 2020年第1四半期の売上高は0~2%増加見通し。金額ベースでは130億7000万~133億3000万ドルとなり、IBESのアナリスト予想(2.5%、134億ドル)を下回った

- 2020年第1四半期の一時項目を除く一株あたり利益(Diluted EPS)見通しは0.80~0.82ドル。アナリスト予想は0.83ドル

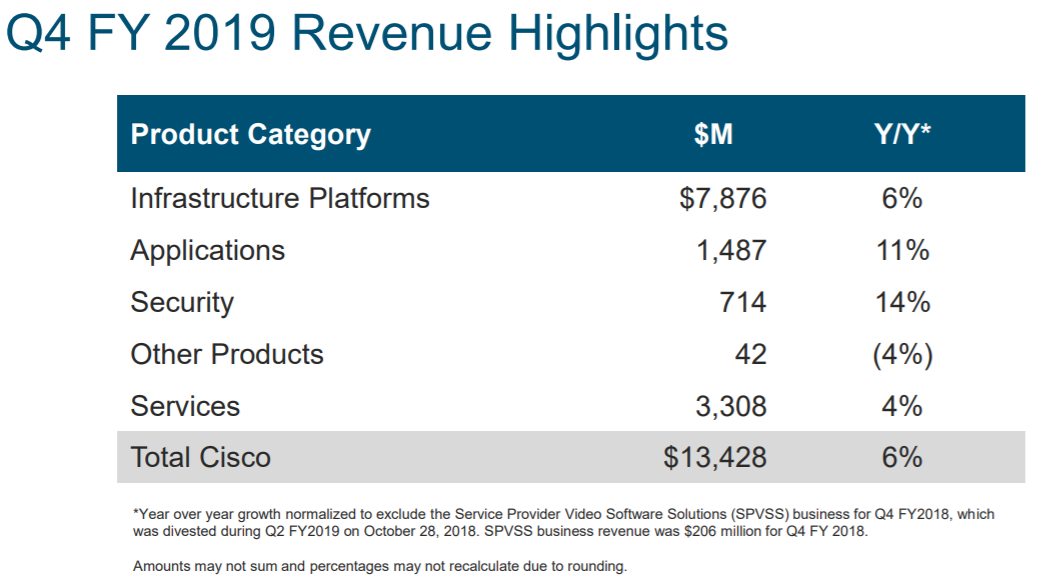

- サイバーセキュリティ事業の売上高は前年同期比14%増の7億1400万ドル、ただし市場予想の7億3700万ドルは下回った

対中関税に関して

前四半期の際にもカンファレンスコールで対中関税の影響について話してはいたのだが、今回は具体的な内容が出ており、興味深かった。他の企業はここまで詳しい情報を出す企業は珍しい。

アナリストとのカンファレンスコールの中で気にかかった主な点は以下の通り。

- 中国での第4四半期売上高が25%減少(China overall was down over 25% this quarter for us.)ケリー・クレイマー最高財務責任者(CFO)

- 売上高全体に占める中国の比率は3%未満(it’s down below 3%, it’s a small part of our business,)チャック・ロビンス最高経営責任者(CEO)

- 中国市場からある種の国家主義で「締め出され」ている(Cisco has been “boxed out” of the Chinese market by some nationalist sentiment,)ケリー・クレイマー最高財務責任者(CFO)

- シスコは近く発動される米国の対中関税で自社製品が対象となり、第1四半期の利益率が圧迫されるとの見方を示した(Cisco said U.S. tariffs on Chinese-made goods would soon hit its products, dragging down margins in its fiscal first quarter.)

- トランプ米大統領は今週9月1日に発動を予定していた10%の追加関税のうち一部の品目への適用を12月に延期したが、クレイマー氏はシスコ製品の大半は延期の対象にならず、来月から関税が適用されると明らかにした(U.S. President Donald Trump said this week he would delay a 10% tariff on some Chinese-made goods until December. But Kramer said most of Cisco’s goods were not part of the temporary reprieve and face tariffs next month.)

まとめると、シスコの場合9月1日から対中追加関税が適用され、かつそれが第1四半期の利益率を圧縮するという点。またシスコの中国市場での売上高は第4四半期に25%急減しており、米中貿易摩擦の問題はシスコにとってダメージを与えている。

一方で売上高全体に占める中国の比率は3%未満とも述べているので、影響は限定されているともとれる。しかし、上記の状況を踏まえると中国でのビジネス成長は難しそう。

市場規模から考えると中国での成長が期待できないという機会損失の方が、現在の売上高に占める中国の割合が低く影響が軽微という点よりも重要に思われる。

前四半期の際は対中関税に関する影響は軽微と話していたが、実際にはそれなりの影響を及ぼしており、それが段々とシスコの業績に表れてきているようだ。

まとめ

上に挙げたように第4四半期の主要な数値は市場予想と比べてそこそこであったが、第1四半期の見通しがアナリスト予想よりも低調だった。対中関税の影響も第3四半期に言及していたよりは影響が大きそう。また新たに注力しているサイバーセキュリティ事業が想定よりは伸びなかった。こういった事が時間外で7.7%ほど下落した要因であったと思われる。

シスコ株に関して言えば、前四半期の結果に比べ、今四半期の結果が低調、そして次四半期の見通しも思わしくない、という事でしばらくは株価/業績の伸びはかなり限定されそうだ。配当率はそこそこだが(8月14日時点で2.76%)、自分の保有銘柄で堅調な業績で配当率が同程度の銘柄はあるからなあ。次回の購入検討にシスコを入れるのは今のところ無いだろう。

そして、四半期決算の内容よりも、その後のアナリストとのカンファレンスコールでこれ程対中貿易に関する内容が出てくるとは思わなかったので興味深った。他の企業のカンファレンスコールでは、これ程対中ビジネスに関してのコメント/質疑が出てきたケースは無かった。

シスコは米中貿易摩擦で実際に影響が出てきている様だが、これがシスコ特有のものなのか、IT業界全体なのか、それともITに限らず他の米国企業にも今後似たような影響が出てくるのだろうか。

当然企業によって、中国とのかかわりには差があるので、貿易摩擦にも差異が出てくるだろう。5月10日に発動された追加関税の影響が、このシスコの様に明らかになってくることもあるので、来月の米国株定期購入まで、自分の保有銘柄の米中貿易に関するニュースには留意していく必要があるだろう。