はじめに

2025年2月11日(火)には自分の所有銘柄であるデュポン・ドゥ・ヌムール(DD)の2024年第4四半期決算が発表された。

前回2024年11月の決算時には売上高は市場予想に届かなかったもののEPSは予想を上回り、好調なAI需要や中国市場の改善を踏まえて通期見通しを引き上げたことで4.6%の上昇となったが、

「好調な第3四半期決算を受けて株価は上昇したもののその後は市場と同様伸び悩んでいる事を考えると、市場の流れに反して上昇する程の勢いは無さそうだ。トランプ氏が大統領選に勝利したことで今後の関税政策を睨んだ影響が懸念されるが、何とかこの水準の株価は維持し、年初の株価を割るような事態は避けて欲しい。」

とあまり期待してはいない旨を書いていた。

今回の決算結果及びそれを受けてのデュポン株はどうなったのか。以下決算内容と株価の動きを確認し整理しておく。

デュポン・ドゥ・ヌムール2024年第4四半期決算概要

以下の情報はデュポン・ドゥ・ヌムールの企業サイトより引用・抜粋。

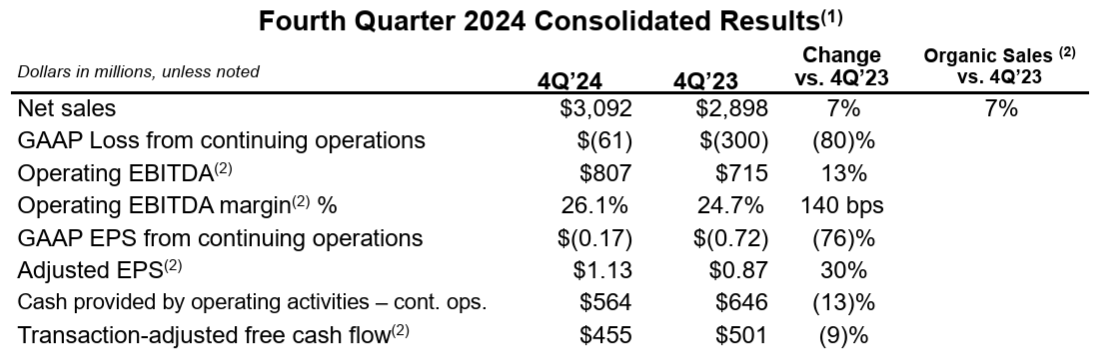

- 2024年第4四半期の総売上(Net Sales)は30億9200万ドル、前年同期は28億9800万ドルで前年同期比7%増

- 2024年第4四半期のGAAPベース継続事業における希薄化後1株当たり利益(GAAP EPS from continuing operations)は0.17ドルの損失、前年同期は0.72ドルの損失

- 2024年第4四半期のNon-GAAPベース調整後1株当たり利益(Adjusted EPS)は1.13ドル、前年同期は0.87ドルで30%増

事業部別業績

【Electronics & Industrial部門】

売上は前年同期比11%増の15億600万ドル。事業の買収・売却や為替の影響を除いた既存事業売上高(Oragnic Sales)は10%増。営業EBITDAは前年比21%増、営業EBITDAマージンは前年比2.5%増。

【Water & Protection部門】

売上は前年同期比6%増の13億5900万ドル。事業の買収・売却や為替の影響を除いた既存事業売上高(Oragnic Sales)も6%増。営業EBITDAは前年比14%増、営業EBITDAマージンは前年比1.7%増。

2025年見通し

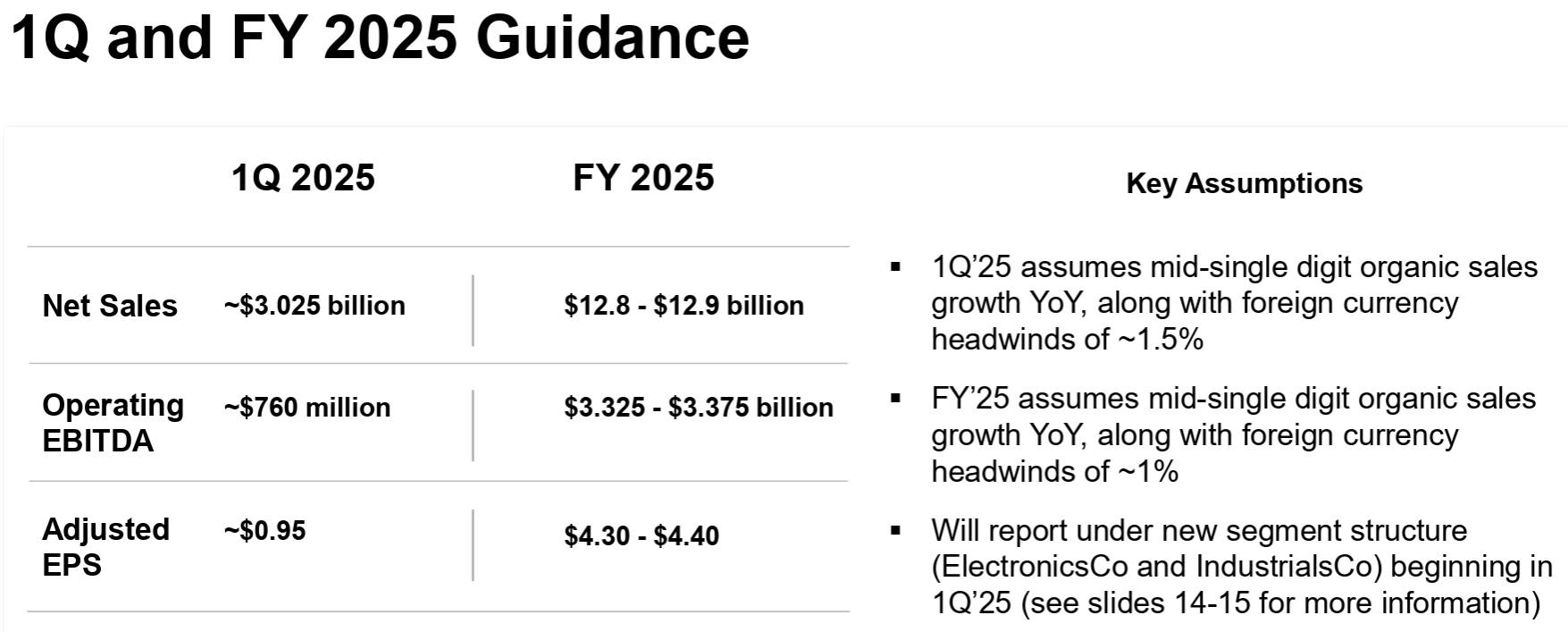

2025年通期及び2025年第1四半期の見通しは以下の通り。

【2025年通期】

- 総売上(Net Sales):128~129億ドル

- 営業EBITDA(Operating EBITDA):33億2500万~33億7500万ドル

- 調整後一株当たり利益(Adjusted EPS):4.30~4.40ドル

【2025年第1四半期】

- 総売上(Net Sales):~30億2500万ドル

- 営業EBITDA(Operating EBITDA):~7億6000万ドル

- 調整後一株当たり利益(Adjusted EPS):~0.95ドル

その他

その決算発表資料及びアナリストとのカンファレンスコールで気になった点は以下の通り。

- 好調な業績の1年を締めくくる堅調な四半期業績を報告

- 売上は7%増加。E&I部門では四半期連続で2桁の既存事業成長を達成し、W&T部門では6%の既存事業売上高成長に回復

- 営業EBITDAは8億700万ドルで前年比13%増加、営業EBITDAマージンは26.1%で 140ベーシスポイント増加し、調整後EPSは1.13ドルで前年比30%増加

- 市場の観点

- 先進ノードおよび関連するAI対応技術への移行が続いていることにより、エレクトロニクス部門で引き続き強い需要が見られた

- ヘルスケア市場の更なる改善により、医療用パッケージングとバイオ医薬品製品の販売量が回復し、どちらも2桁の成長率を示した

- ウォーター関連事業の成長が引き続き加速しており、前四半期比で4%の売上増、前年同期比で11%の増加

- 2025年の3つの主要優先事項

- 既存事業成長(Organic Growth)

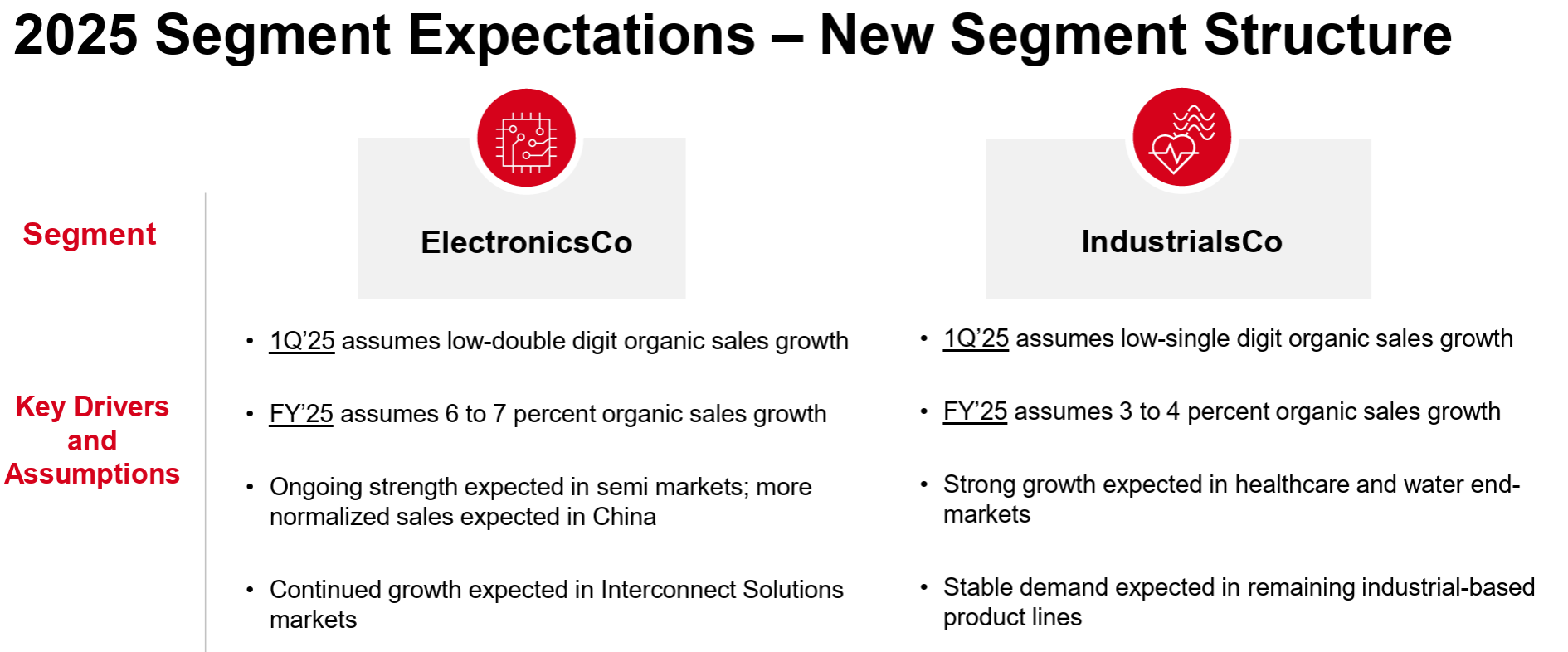

- 2025年に販売量の増加をさらに加速し、会社全体で1桁台半ばの既存事業売上成長を目指す

- 成功を確実にするために、最近すべての事業にわたって一貫した実行を推進する最高商務責任者(CCO:Chief Commercial Officer)を採用

- 業務推進(Operational Execution)

- 引き続き業務の卓越性を推進することに注力し、組織全体にわたる生産性の向上と利益率の拡大を可能にするデジタルツールのさらなる導入を進める

- ポートフォリオ管理(Portfolio Management)

- 先月、今年11月1日をエレクトロニクス事業の分社化の目標とすると発表

- これは当初の18~24ヶ月という期間から大幅に前倒し

- またWater事業の分離は行わないことを決定

- 第1四半期末までに将来のエレクトロニクス企業の新しい取締役会メンバーと経営幹部を発表できる予定

- 既存事業成長(Organic Growth)

- 重要な優先事項である運転資本の最適化により、調整後のフリーキャッシュフロー変換率が年間で105%となり強力なキャッシュ創出が促進された

- 今年後半に予定されているエレクトロニクス事業の分離に先立ち第1四半期にセグメント報告構造の再編成を計画しており、2025年第1四半期決算発表時にはエレクトロニクス企業を構成する事業はElectronicsCoセグメント、デュポンに残る事業はIndustrialsCoセグメントとして報告する予定

- 質疑応答

- カンファレンスコール中で何度か言及されたAI関連売上の詳細について

- 2024年AI関連の売上は約30%増加し、現在3億ドルを超えている

- 年末に向けてElectronicsCoを分離していく中で、これが引き続きElectronicsCo の成長の重要な部分になると考えている

- Water事業の成長を推進している要因と2025年について

- 2025年には水関連全体で1桁台半ばから後半の成長が見込まれている

- きれいな水へのアクセスにはすべての主要技術で素晴しい成長が期待できる

- 当社はろ過に関する4つの主要技術すべてを備えた唯一の企業であり、また2025年とは限らないが、長期的にはバッテリー分野におけるDLE(直接リチウム抽出)とPFASの両方での機会があると考えている

- 第4四半期には、関税や新政権に関する懸念により需要が前倒しされる傾向が見られたか

- 過去数四半期で私たちが見たものは、半導体業界での事前購入(prebuy)とでも言うべきもので、これは年間を通じて立ち上げられた多くの新しい工場に関連している

- 第4四半期にはおそらく約2000万ドル程度だったと推定している。これは関税自体よりも新しい工場の立ち上げによるものだと考えているが、2025年に導入される関税にも少し関連している可能性はある

- エレクトロニクス関連の分離コストやスタンドアロンコストのアップデートについて

- 分離コストは約7億ドルになると言っていたが、ウォーターがデュポンのポートフォリオに残ることを考えると、それより少し安くなると予想

- スタンドアロンコストは当初約6000万ドルと見込んでいたが、現在では4000万ドル近くと想定している

- ここ3四半期ほど自社株買いを行っていない理由について

- 以前のカンファレンスコールでも話した様に、分離まで自社株買いを行う予定はない

- 分離には多額の現金コストがかかることは当然のこととして留意しており、そのため短期的には現金をそこに充てる

- 分離コスト等で2024年より落ちるであろう2025年のキャッシュフローコンバージョンについて

- 2025年のフリーキャッシュフロー変換率は90%を超えると予想

- 第1四半期の見通しが、成長がかなりマイナスである従来の化学会社と比較してかなり差別化されている点について

- 当社の成長は2025年まで見込まれるが、マージンプロファイルもボラティリティも化学部門で見られるものとは大きく異なる

- 例えばコモディティ化学部門で見られるような価格の変動はない

- 過去7年私たちが売却してきたほとんどの部分は、ポートフォリオ内の化学事業関連であった

- 我々は他の非産業部門と同様のレバレッジプロファイルを目標とし、多角的産業部門と同様の非常に強力なマージンプロファイルと、非常に類似した成長軌道を目指している

- カンファレンスコール中で何度か言及されたAI関連売上の詳細について

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2024年第4四半期の総売上(Net Sales)は30億9200万ドル、市場予想の30億7000万ドルをやや上回っている

- 2024年第4四半期のNon-GAAPベース調整後一株当たり利益(Adjusted EPS)は1.13ドル、市場予想の0.98ドルを上回っている

- 2025年通年の調整後一株当たり利益(Adjusted EPS)見通しは4.30~4.40ドル、市場予想は4.33ドル

となっている。

まとめ

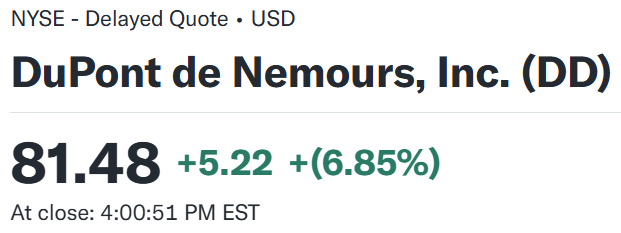

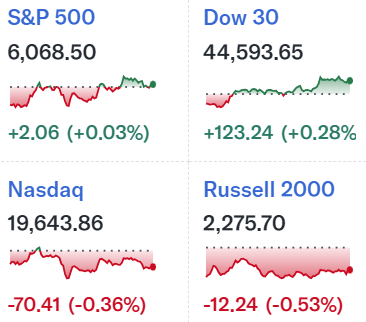

上記の様な決算を受けてデュポン・ドゥ・ヌムールの株価は

前日比6.85%の上昇。同日の米国市場が

まちまちで大きな動きが無かったのと比べると、デュポン株の上昇はかなり大きい。

市場予想を上回る好調な四半期決算に加え、その勢いが2025年も続くとの見通しから通年の調整後一株当たり利益の中間値も市場予想を上回ったことが好感されたのだろう。

決算後数日を含めた過去1年のデュポン株の推移を市場(S&P 500)と比べてみると

前回決算以降は冒頭に書いていた懸念の年初来安値を割る事は無かったが想定通りの下落傾向が続いていた。2025年に入って市場全体の影響もあってかやや持ち直したものの、上昇傾向とは言えない中で迎えた今回決算で大きく上昇。その後数日も大幅上昇の反動が出ることもなく、決算後の株価水準を維持している。

今後のデュポン株だが、決算での2025年見通し通りに進むのであれば、関税の影響も限定的に見えるのである程度は期待しても良いかもしれない。ただ確信を持つにはまだ時期尚早だと思われるので、次回2025年第1四半期決算の内容を待ちたいと思う。