はじめに

2025年1月27日(月)には自分の所有しているAT&T(T)の2024年第4四半期決算の発表があった。

前回2024年第3四半期決算は市場が下落した中で4%を超える上昇となり

「今後のAT&T株だが、これまでの様に利益率の高い携帯電話契約数(Postpaid phone)の純増数がどこまで市場予想を上回り続けるかがポイントになるだろう。ここ数四半期は好調だがそれが本当に持続的なものなのかはまだ確信が持てないのも正直なところ。来年1月の第4四半期決算までに適宜行われるであろう経営陣のアップデートや12月3日に開催予定のAnalyst & Investor Dayの内容に注目しておきたい。」

と書いていたのだが、12月3日のAnalyst & Investor Dayで複数年に渡る戦略計画の内容が評価されで4.5%程度の上昇となり

「今後もこのペースが続くことを期待したいが、今回発表された戦略の前提となる継続的な成長に疑念を抱かせるようなデータが出てくると一気に下がる可能性もあるのでまだ安心はできない。経営陣の見込み通りに物事が進むことを期待したい。」

としていた。

しかしその後AT&T株は伸び悩んでいた気がしており、今回の決算内容とそれを受けてのAT&T株はどうなったかが非常に気なるところ。以下に内容を確認し整理しておく。

AT&T2024年第4四半期決算概要

以下の内容はAT&Tの企業サイトより引用・抜粋。

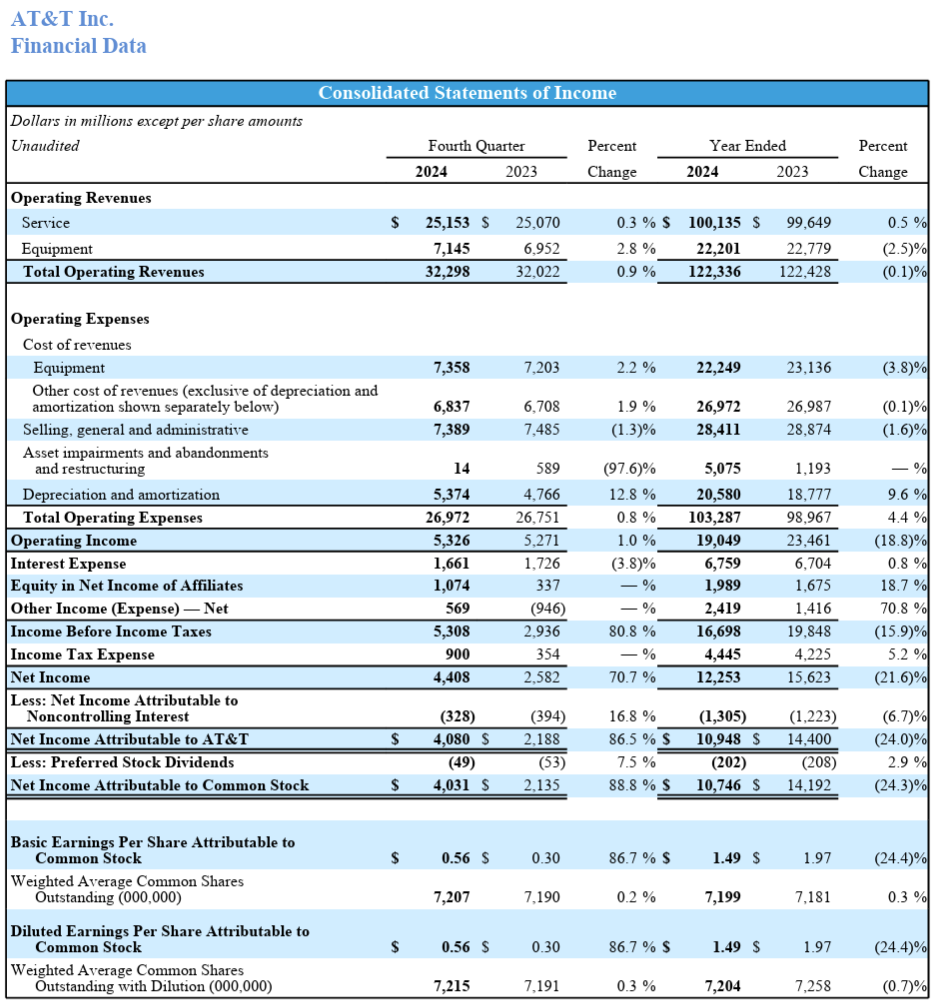

- 2024年第4四半期の総売上高(Total Operating Revenues)は322億9800万ドル、前年同期の320億2200万ドルから0.9%増加

- 2024年第4四半期のAT&T帰属の純利益(Net Income Attributable to AT&T)は40億8000万ドル、前年同期の21億8800万ドルから86.5%増加

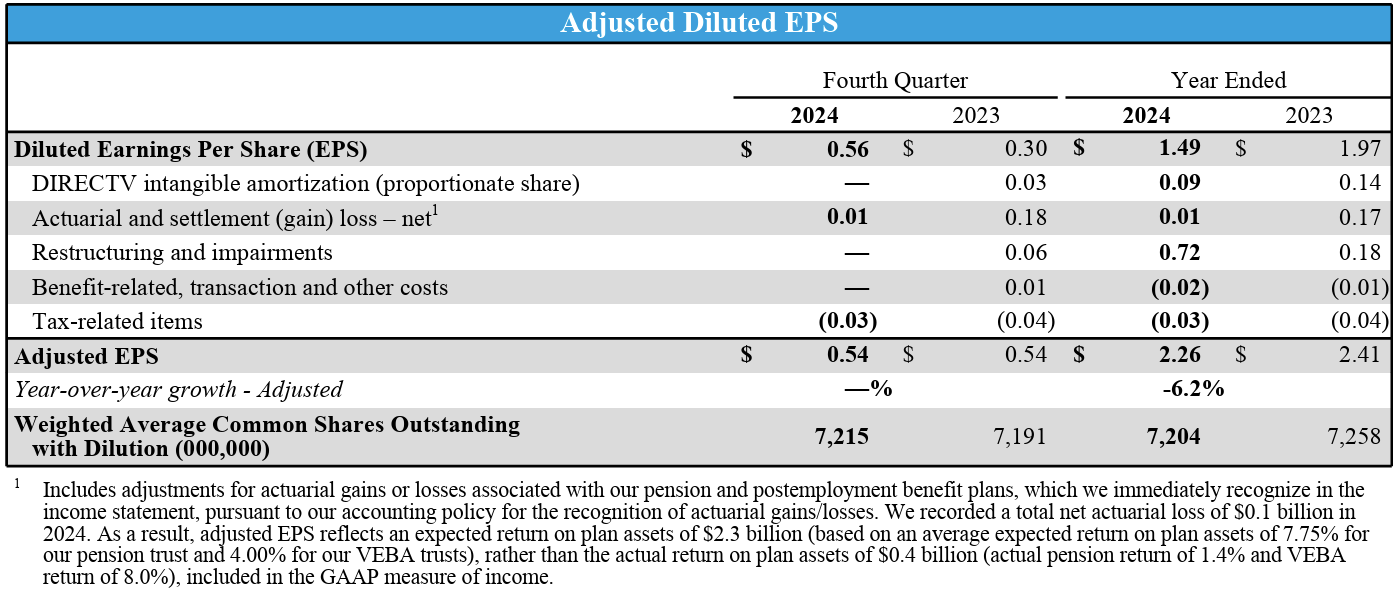

- 2024年第4四半期の調整後一株当たり利益(Adjusted EPS)は0.54ドル、前年同期の0.54ドルと変わらず

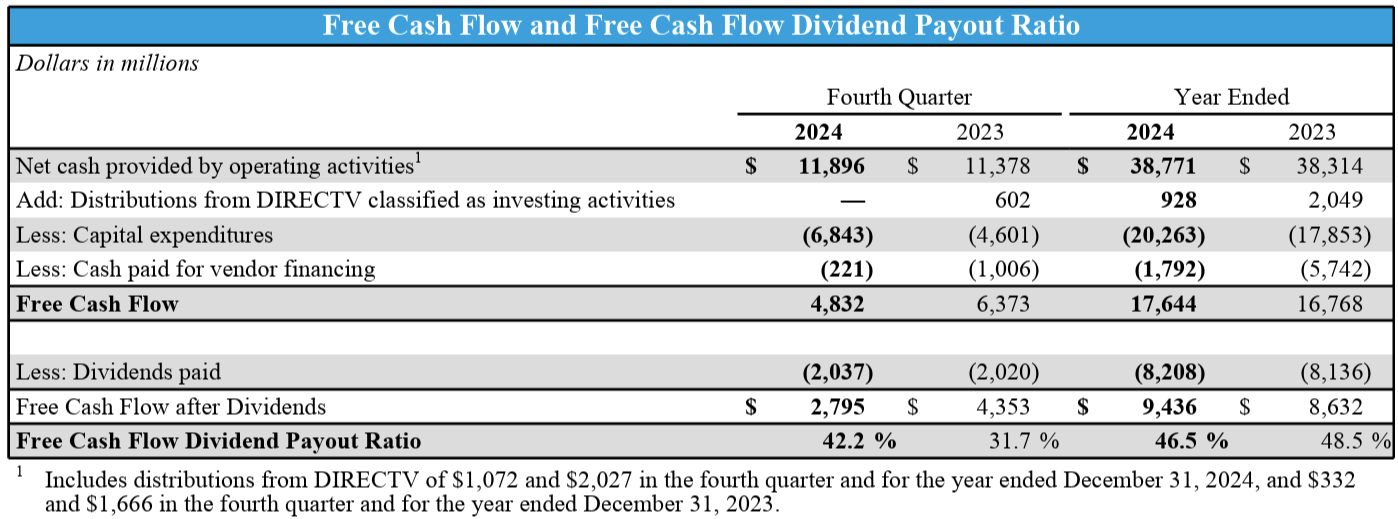

- 2024年第4四半期のフリーキャッシュフローは48億3200万ドル、前年同期は63億7300万ドル

前年同期に比べて資本支出(Capital expenditures)が約22億ドル増加している事がフリーキャッシュフロー減少の原因。

事業部業績

【Communications(通信)事業】

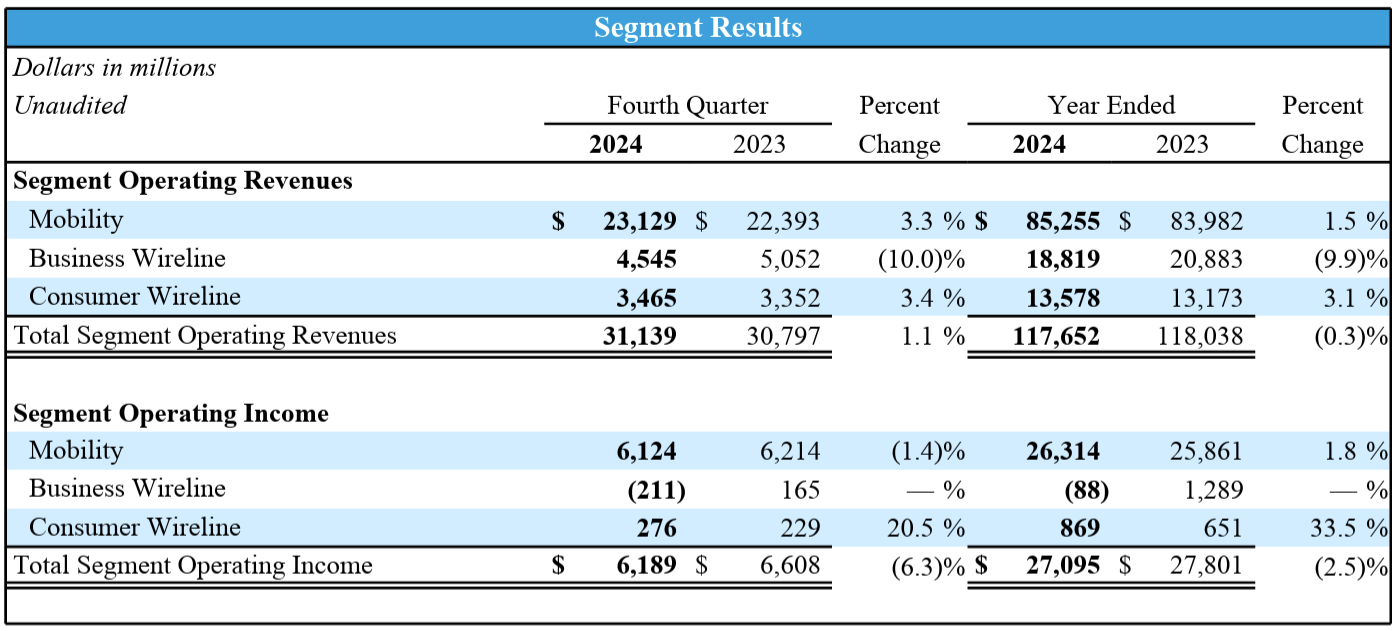

Communications(通信)事業のOperating Revenues(売上)は前年同期比1.1%増の311億3900万ドル、Operating Income(営業利益)は前年同期比6.3%減の61億8900万ドル。

モビリティの売上は231億2900万ドルで前年同期比3.3%の増加。

- 月額料金を支払う携帯電話契約数(Postpaid phone)は48万2000増

Business Wirelineの売上は相変わらず高度なIPベースへ移行のため前年比10.0%減少して45億4500万ドル。

Consumer Wirelineの売上はファイバーブロードバンドの増加により前年比3.4%増の34億6500万ドル。

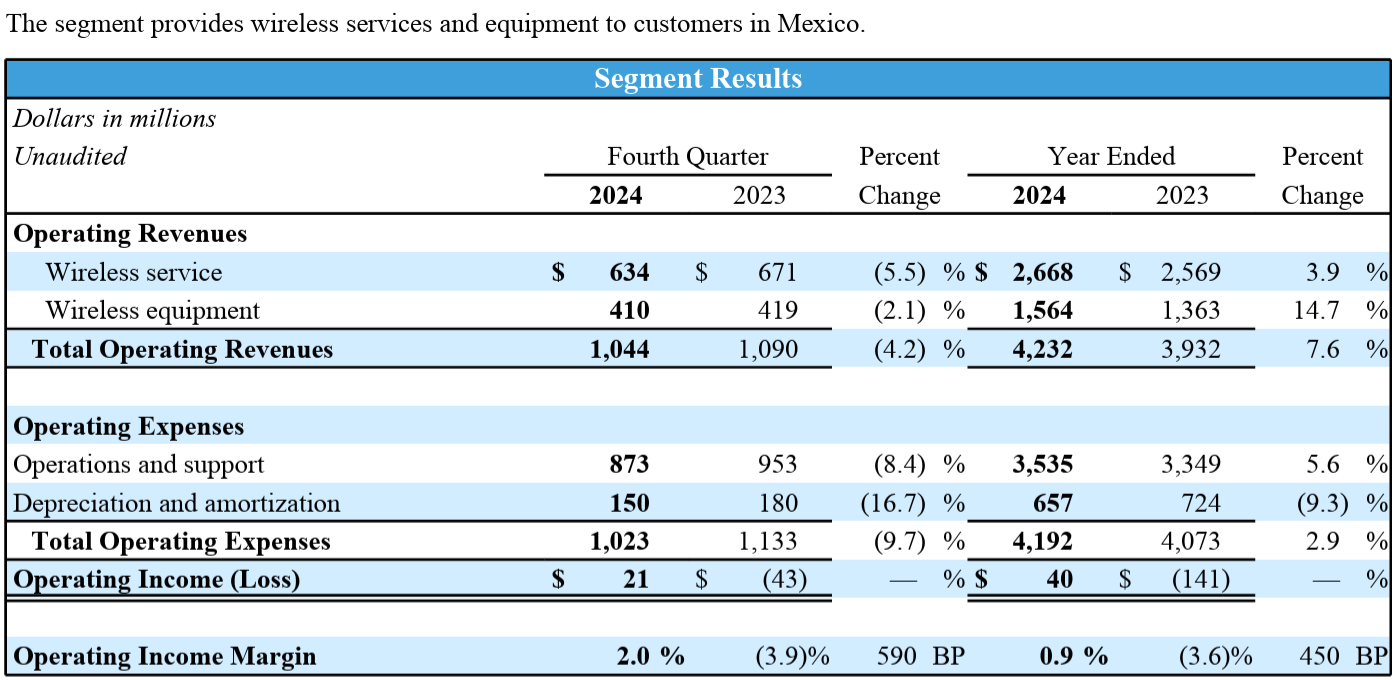

【ラテンアメリカ事業】

ラテンアメリカ事業はメキシコにおけるワイヤレスと機器サービスのみで、コミュニケーション事業に比べて事業規模が極めて小さいので以下の図表数値のみ参考として。

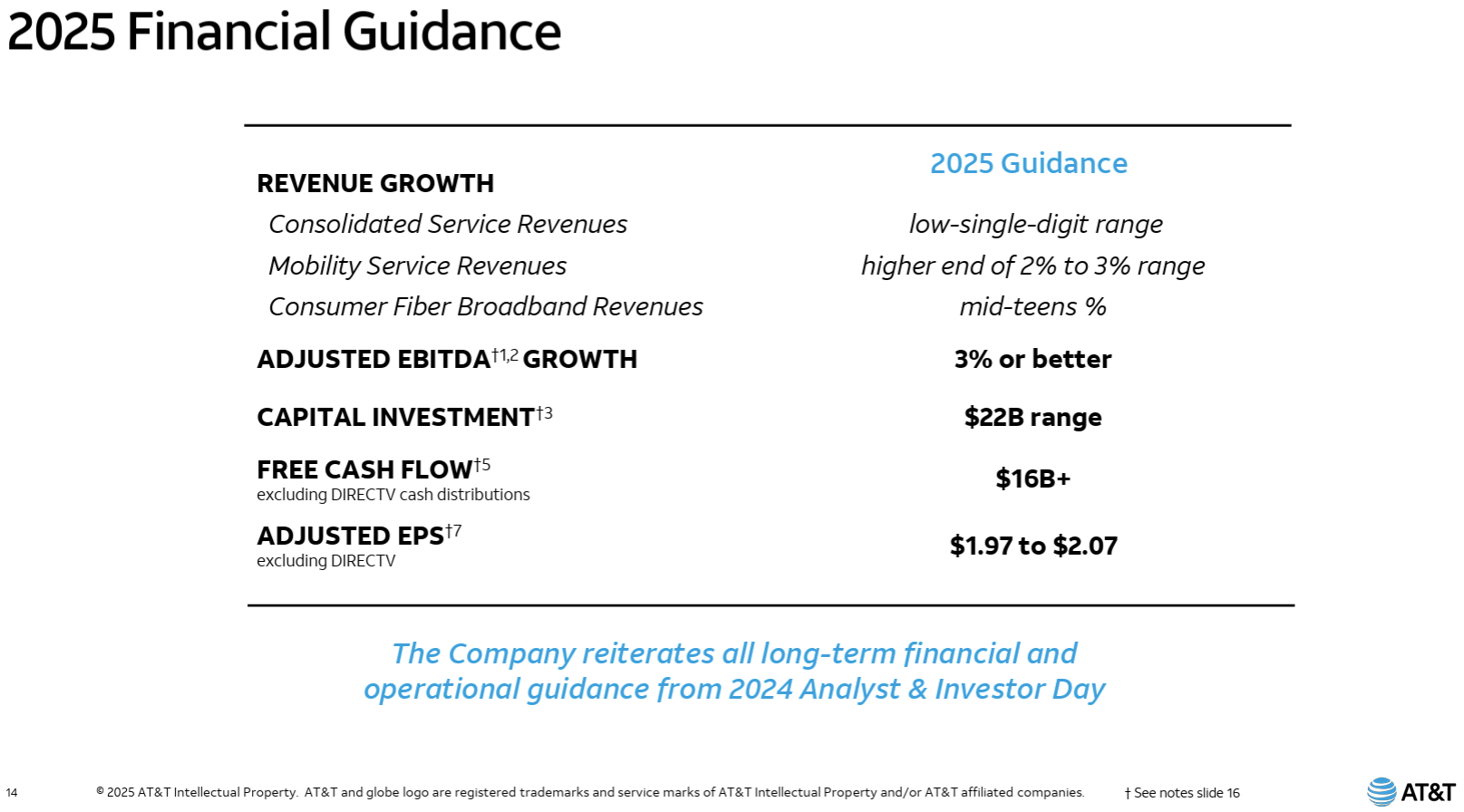

2025年通期見通し

2025年の通期見通しは以下の通り。

- Revenue Growth(売上成長率)

- Consolidated Service Revenues(連結): low-single-digit(一桁台前半)

- Mobility Service Revenues: higher end of the 2% to 3% range(2~3%の範囲の上限)

- Consumer Fiber Broadband Revenues:mid-teens(10%台半ば)

- Adjusted EBITDA(調整後EBITDA):3% or Better(3%かそれ以上)

- Capital Investment(設備投資):220億ドル(220億ドル程度)

- Free Cash Flow:160億ドル超

- Adjusted EPS(調整後EPS):1.97~2.07ドル

Free Cash Flow及びAdjusted EPSにはDIRECTVの数値は含まれず。以前に発表した通りTPGに対して2025年半ばのDIRECTV保有株式70%の売却を目指している。

その他

その他決算及びアナリストとのカンファレンスコールで気になった点は以下の通り。

- 2024年は好調に終えることが出来た

- 5Gと光ファイバーの加入者数の持続的な増加。12月3日のAnalyst & Investor Dayでも触れたが、この傾向は2025年も続く見込み

- 月額料金を支払う携帯電話契約数(Postpaid phone)の純増数は約170万件、サービス収益は3.5%増加

- 約220億ドルの資本投資を行い、引き続き国内最大、最高容量、最低限界費用の統合ブロードバンドネットワークの構築に注力していく

- トランプ新政権が今年期限切れとなる税制優遇措置の延長に成功すれば、米国の通信インフラへのさらなる投資の機会が十分にあると考えている

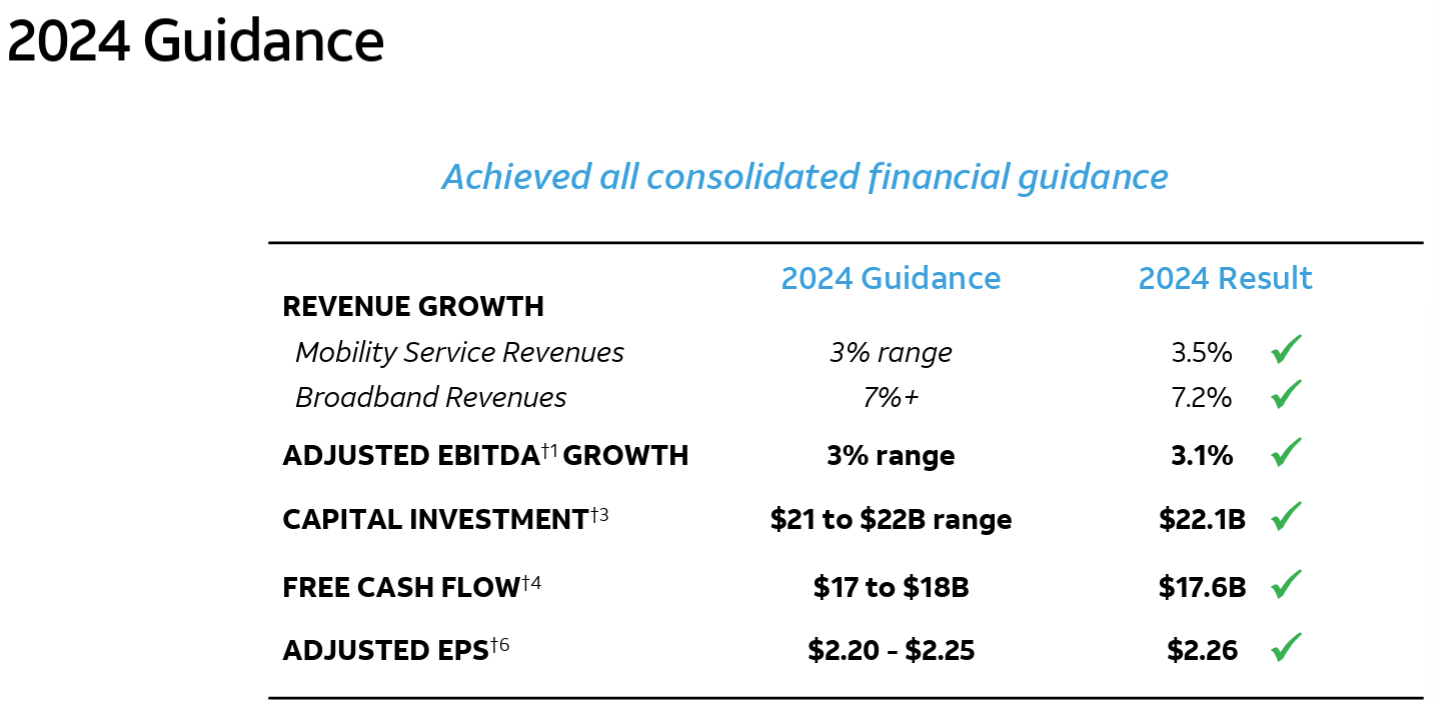

- 2024年見通しはいずれも達成

- 2025年はAnalyst & Investor Dayで説明した優先事項に注力していく

- 2029年末までに有線ネットワークの大部分で従来の銅線ネットワーク運用から脱却する取り組みを進める

- 先月、FCC(連邦通信委員会)の承認を得ていくつかの有線センターで従来の音声サービスの販売停止、移行、廃止のプロセスを開始し、AT&T Phone-Advanced サービスを代替として利用し始めた

- 今後数週間以内にFCCに詳細な申請を行い、約1300の有線センターでレガシー製品の販売を停止する予定。これは当社の拠点全体の有線センターの約4分の1に相当

- 今年上半期には純負債対調整EBITDA比率目標2.5倍の範囲を達成できる見込み

- これにより2025年下半期に普通株の買い戻しを開始するペースを維持できる

- 2029年末までに有線ネットワークの大部分で従来の銅線ネットワーク運用から脱却する取り組みを進める

- 財務関連

- 以前お知らせしたように2025年はDIRECTV を除いた調整後EPS、フリーキャッシュフローを報告する

- 通年では純負債を88億ドル削減。第4四半期に純負債を前四半期比で57億ドル削減

- 調整後EBITDAの成長と強力なキャッシュ生成の結果、2024年末には純負債が調整後EBITDAの2.7倍を下回った

- 過去2年間でベンダーファイナンス残高を約47億ドル削減したが、2025年は前年比で大幅に減少することは予想していない

- 質疑応答

- FCCへの申請が承認された場合、レガシー製品販売停止による財務への効果は

- タイミングや効果が出るまでどれくらいの時間がかかるかを正確に説明するつもりはないが、Analyst & Investor Dayで今後3年間の新たなコスト削減目標(30億ドル以上のランレートコスト削減)を提示した際に、これらコストを事業から削減する取り組みが進展することは重要な基礎要素と織り込んでいる

- 月額料金を支払う携帯電話契約数(Postpaid phone)の使用年数に変化は見れらるか

- 根本的な変化が起こっていることを示すものは何も見当たらず、近い将来にその変化が見られるとは思っていない

- ブロードバンド市場と競争の傾向について。明らかに同業他社の中にはアグレッシブな価格設定をしている企業がある

- ブロードバンド市場における当社の戦略に今のところ変化はない

- 我々の光ファイバー製品が優れており、構築済みのネットワークを持っており拡大しているから

- 我々の製品は優れたパフォーマンスと一貫したパフォーマンスを必要とする家庭向けであり、高性能を必要とする顧客がますます増えるにつれて需要は増えていくだろう

- クラウドとAIを使用して顧客との関係、製品を改善し、全体的な経費を削減することについて(質問者はDeepSeekをAIの例として挙げたのは興味深い)

- 我々は既に社内の運営面で多くの取り組みを行っており、多くのメリットを得ていると思う

- 顧客ベースが拡大しているにもかかわらず、通話量などは前年比で30%減少しているという状況を見ると、これはテクノロジーの応用とそれを活用してできた効果によるもの

- 社内で新しい開発をするための費用は減り、より多くの成果が得られている

- 現在も今後もビジネスでそれを活用する革新的な方法を模索し続けていく

- FCCへの申請が承認された場合、レガシー製品販売停止による財務への効果は

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2024年第4四半期の総売上高(Total Operating Revenues)は322億9800万ドルで、市場予想の320億4000万ドルを上回っている

- 2024年第4四半期の調整後一株当たり利益(Adjusted EPS)は0.54ドルで、市場予想の0.50ドルを上回っている

- 2024年第4四半期の月額料金を支払う携帯電話契約数(Postpaid phone)は48万2000増で、市場予想の42万4500増を上回っている

- 2024年第4四半期のフリーキャッシュフローは48億3200万ドル、市場予想の47億8000万ドルを上回っている

となっている。

まとめ

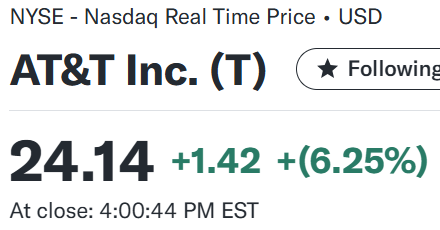

上記の様な決算結果を受けてAT&T株は

6.25%の大幅上昇。同日の米国市場が

急速に広がったDeepSeekによる米AI投資への懸念から関連ハイテク銘柄が大きく下落する中で、AT&Tの上昇幅はかなり大きくなっている。

5Gモバイルと光ファイバーのバンドル戦略が好調なことに後押しされ、売上、EPS、Postpaid Phone純増数などがいずれも市場予想を上回ったことに加え、2024年12月のAnalyst & Investor Dayで発表された中期的な施策も進んでいる事やそこで発表された2025年見通しが維持されたことなどが市場に評価されたのだろう。それでも個人的には株価の上昇幅が大き過ぎる気がするのだが。

決算翌日を含めた過去1年のAT&T株の推移を市場(S&P 500)と比べてみると

冒頭に書いた通り12月に下落傾向となってどうなる事かと思っていたのだが、2025年中旬からは再び上昇傾向。そして今回決算で大きく上昇し過去1年の最高値を更新し、決算翌日も大幅上昇の反動で下落することは無かった。

今後のAT&T株だが、今回の決算内容は確かに今後への期待を抱かせるものではあったが、この様な決算が継続的に続いてくれるかどうかが注目ポイントだろう。次回決算も好内容で、下半期に予定している自社株買いへの確信が持てることを願いたい。