はじめに

2025年10月21日(火)には自分の所有銘柄であるGEエアロスペース(GE)の2025年第3四半期決算発表があった。

前回2025年7月の2025年第2四半期決算時は、市場予想を上回る売上、EPSに加え通期見通し及び2028年見通しを上方修正したのだが何故か2.2%の下落。通期見通しでは下半期が上半期程の業績にはならないらしいことが嫌忌されたのかもしれない。その際には

「今後のGEエアロスペース株だが、下半期は上半期程の勢いとはならない可能性がある点は気掛かりではあるものの、決算内容や見通し自体は悪くない決算であったので、それ程大崩れはしないのではないかと思う。さすがに上半期程の株価上昇は望まないが、市場と同程度の堅調な株価推移を期待したい。」

と書いていた。

その後は懸念していた米相互関税上乗せ分が想定していたよりも概ね低い税率となり市場全体が概ね堅調に推移する中で、GEエアロスペース株は結構上下動の激しい動きだった印象がある。

以下、今回の決算内容及びそれを受けてGEエアロスペース株はどうなったのか確認して整理しておく。

2025年第3四半期GEエアロスペース決算概要

以下の内容は、GEエアロスペースの企業サイトより引用・抜粋。

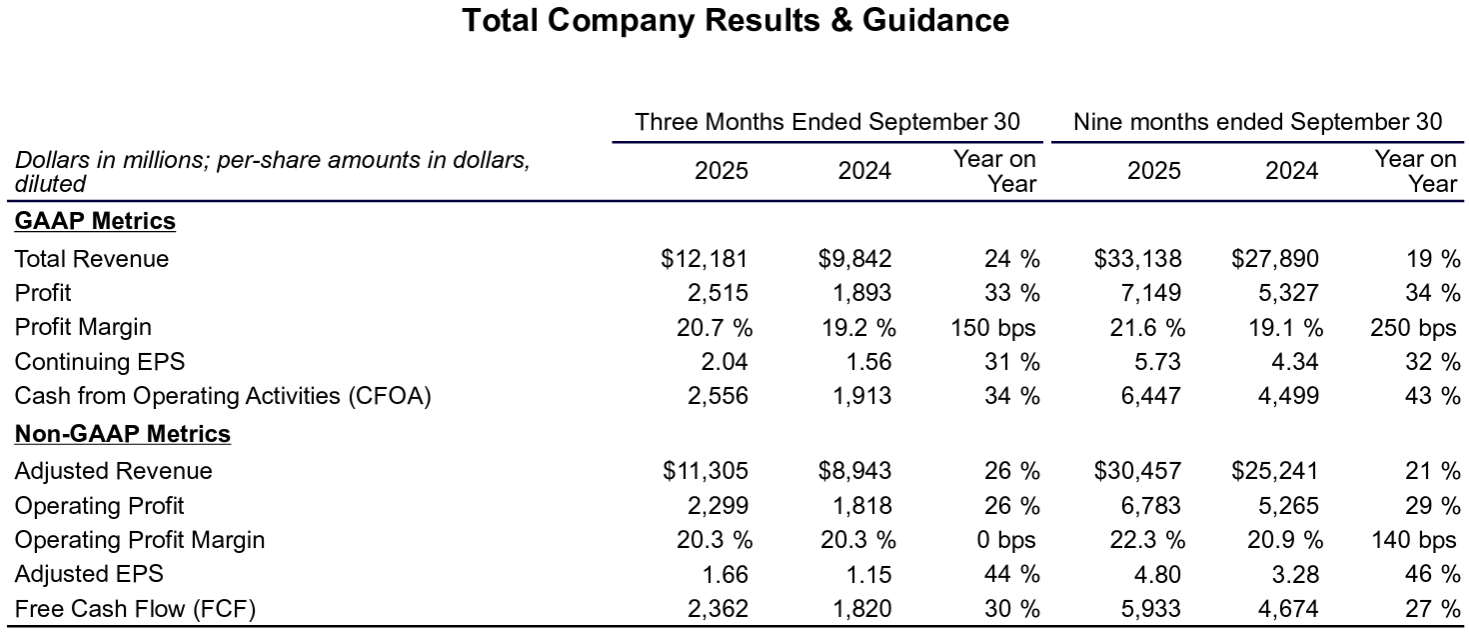

- 2025年第3四半期の総売上高(Total Revenues)は121億8100万ドル、前年同期は98億4200万ドルで前年同期比24%の増加

- 2025年第3四半期の調整後売上高(Adjusted Revenues)は113億500万ドル、前年同期は89億4300万ドルで前年同期比26%の増加

- 2025年第3四半期の調整後一株あたり利益(Adjusted EPS)は1.66ドル、前年同期は1.15ドルで前年同期比44%の増加

- 2025年第3四半期のフリーキャッシュフロー(純現金収支・Free Cash Flow)は23億6200万ドル、前年同期は18億2000万ドルで前年同期比30%の増加

事業部別業績

【Commercial Engines & Services(CES:商用エンジン及びサービス)】

- 受注(Orders):103億100万ドルで前年同期比5%増加

- 売上(Revenue):88億8000万ドルで前年同期比27%増加

- 収益(Operating Profit/(Loss)):24億3600万ドルで前年同期比35%増加

- マージン(Operating Profit/(Loss) Margin):27.4%で前年同期は25.7%

【Defense & Propulsion Technologies(DPT:防衛及び推進技術)】

- 受注(Orders):28億9800万ドルで前年同期比5%減少

- 売上(Revenue):25億2800万ドルで前年同期比26%増加

- 収益(Operating Profit/(Loss)):3億8600万ドルで前年同期比75%増加

- マージン(Operating Profit/(Loss) Margin):13.6%で前年同期は9.8%

2025年通期見通し

2025年通期見通しは以下の通り。

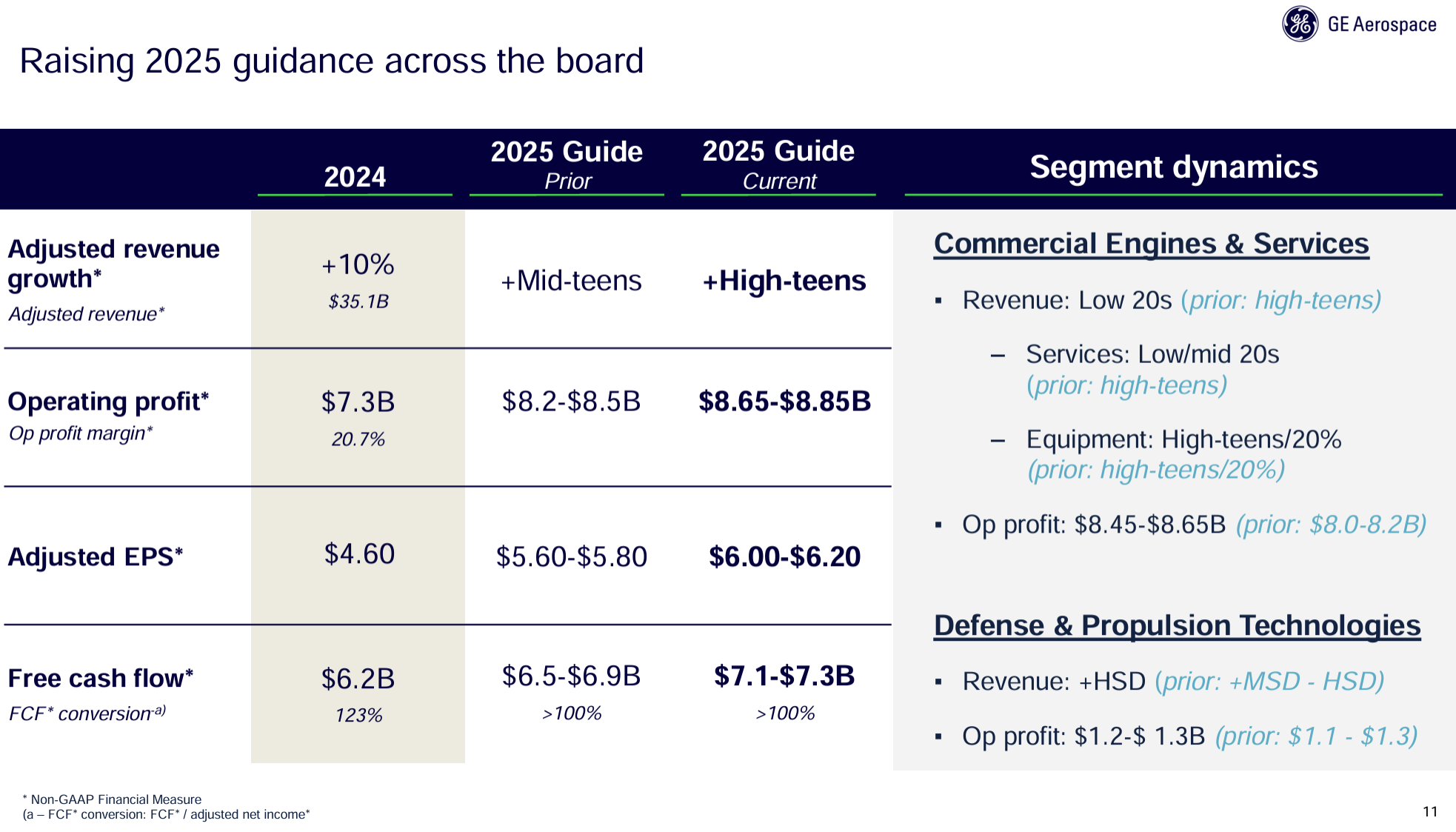

- 調整後売上成長率(Adj. revenue growth):二桁台後半(High-teens)(前四半期の二桁台半ば(Mid-teens)から上方修正)

- 営業利益(Operating profits):86億5000万~88億5000万ドル(前四半期の82億~85億ドルから上方修正)

- 調整後EPS(Adjusted EPS):6.00~6.20ドル(前四半期の5.60~5.80ドルから上方修正)

- Free cash flow:71億~73億ドル(前四半期の65億~69億ドルから上方修正)

その他

その他決算発表及びアナリストとのカンファレンスコールで気になった点は以下の通り。

- 売上高26%増、EPS44%増、フリーキャッシュフロー転換率130%超という素晴らしい四半期決算を達成

- 年初来の好調な業績と第4四半期の見通しを踏まえ、通期のガイダンスを全面的に引き上げる

- 当社独自のリーン・オペレーティング・モデルであるFLIGHT DECKは戦略を成果に結びつける手段であり、第3四半期および今年度の業績はこのFlightDeckが実際に機能していることを示している

- 重要なサプライヤーと連携しFlightDeckツールを活用することでいくつかの主要な制約に対処

- サプライヤーは初回歩留まりを大幅に向上

- 結果として生産量を2倍以上に増加

- 優先サプライヤーは出荷量を改善し続けており、3四半期連続でコミット量の95%以上を出荷。前年比35%増、前四半期比でも一桁台後半の増加

- LEAPエンジン関連

- 好調な業績に基づき、現在通年のLEAPエンジン出荷が20%以上増加すると予想しており、これは以前の15%~20%の見通しから上方修正

- LEAPの保有機数が2030年までに3倍になると見込まれる

- また分析に基づくメンテナンスなど、LEAPサービス技術への投資を拡大

- FlightDeckは、LEAPエンジンのターンアラウンドタイムの短縮とショップ訪問の成果向上という最優先事項2つを実現するためのキャパシティと機能拡大にも貢献

- LEAPのターンアラウンドタイムを改善するには、まだ多くの課題があることを認識しており、FlightDeckの活用を加速させ、これまでに得た教訓をネットワーク全体に適用していく

- 次世代エンジン(GE9X、RISEプログラムエンジン)関連

- GEnxとLEAPの耐久性から得た同様の教訓を次世代エンジンにも適用

- GE9Xは2回目のダスト(粉塵)テストを開始したばかりだが、既に30000回以上のテストをしており当社史上最もテストされたエンジンとなる

- 今月初めには、RISEプログラムのコンパクトコア開発向け次世代HPTブレードでも同様のダストテストを開始したが、これは当社がこの種のテストと開発を開始した中で最も早い時期

- RISE技術の成熟に向けてCompact Coreへの投資を進めているが、これらの知見は既存の航空機にも応用できる可能性がある

- 今四半期には大韓航空がGEnx、GE9X、LEAP-1Bエンジンを搭載したボーイング社製航空機103機の導入と長期サービス契約という、同社史上最大の航空機導入契約を発表

- またキャセイパシフィック航空からGE9Xエンジン搭載の777-9型機14機の追加契約を獲得し、これによりキャセイパシフィック航空の777-9型機へのGE9Xエンジン搭載契約は合計35機となる

- GEnxとLEAPの耐久性から得た同様の教訓を次世代エンジンにも適用

- 質疑応答

- CESのサービス事業が年初来25%増と非常に好調な理由について

- 仰る通りサービス事業は大変好調な四半期で、年間で10%台後半の成長率を見込んでいたが今回年間成長率の見通しを20%台前半から半ばに引き上げた

- LEAP向けのサプライヤー材料の入手性向上が生産量の増加につながり、年初来30%増加

- またLEAPエンジンのスペアパーツも、年初来の実績は好調で25%以上の成長

- 受注も堅調に推移し、サービス部門の受注は年初来で30%以上増加

- 資材の入手性が向上したことで、これらの受注を獲得し、需要に応えることができている

- 第4四半期もバックログは依然として堅調で、第4四半期に出荷が必要なスペアパーツの90%がバックログに計上されており、これは過去最高水準

- 2025年だけでなく2026年も非常に順調に進むと確信している

- 資本配分、特に自社株買いと株価のバランスについて。またM&Aについて

- スピンオフ以降、私たちと取締役会が採用してきた資本配分アプローチはほぼ変わっていないし、近い将来このアプローチが大きく変わるとも考えていない

- まず技術革新を推進し、成長を支えるために必要な基盤を確保するために、事業への再投資を確実に行っていく

- もちろん株主への資本還元に加え、規模の大小を問わず適切なM&Aの機会が訪れた際に、資本の一部を留保している

- M&Aの観点では、この分野で意味のあるあらゆる案件を検討していくつもり

- 投資家の皆様には引き続き、戦略的適合性、事業上の付加価値、ひいては財務リターンを重視する、規律あるアプローチを当社にご期待いただきたい

- 現在のキャッシュフロー予測を踏まえると、既存のポジションを強化するための施策を検討する余地はまだ十分にあると考えている

- 現時点での2026年について、特にCESの収益成長、利益率に関して

- 2026年について考えるにあたり、特に民間航空機の分野では3ヶ月前よりも現在の環境は改善しているように感じる

- 3ヶ月前は下半期のフライト数の伸びは横ばいから1桁台前半になると予想していたが、現在は3%から4%の範囲で安定している

- 2026年の成長について具体的に考えると、2025年並みになると予想してはおらず、中期的に予測していた2桁成長水準に向けて正常化し始めるだろう

- LEAPエンジンの出荷台数は2000台と予想

- GE9Xの2026年損失は2025年の2倍かそれ以上

- 防衛・推進技術部門では、7月に予想した通り引き続き1桁台半ばの収益成長とマージン拡大が見込まれる

- 2026年は生産量は増加するがインフレの影響やGE9Xの損失もあるためマージン拡大の機会は限られていると予想している

- 一方で2026年全体については楽観的で、力強い売上成長、利益成長、キャッシュフローを期待している

- 2026年について考えるにあたり、特に民間航空機の分野では3ヶ月前よりも現在の環境は改善しているように感じる

- サプライチェーンからの材料供給状況について(画期的な進展はあったか)

- 画期的な進展があったとは言い難い

- ここ18ヶ月以上、熱心に、そして緊急に取り組んできたあらゆる成果が、積み重なり、相乗効果をもたらした結果だと考えている

- 共通点は、現在の制約、ボトルネックとなる可能性のある優先サプライヤーを中心に、工場の現場に足を運び、機械や組立ラインの課題(スループット、歩留まりなど)を徹底的に分析し、真に協力的な問題解決に取り組んでいる点

- 制約やボトルネックがあるサプライチェーンの奥深くまで、FlightDeckツールを緊急かつ執拗に適用する以外に、画期的な成果は生まれない。それはとてもシンプルでありながら、とても難しいことだと言える

- CESのサービス事業が年初来25%増と非常に好調な理由について

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2025年第3四半期の調整後売上高(Adjusted Revenues)は113億500万ドル、市場予想の103億7000万ドルを上回っている

- 2025年第3四半期の調整後一株あたり利益(Adjusted EPS)は1.66ドル、市場予想の1.45ドルを上回っている

となっている。

まとめ

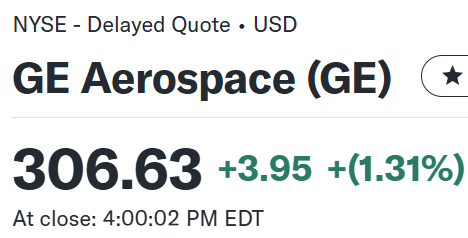

上記の様な決算を受けてGEエアロスペースの株価は

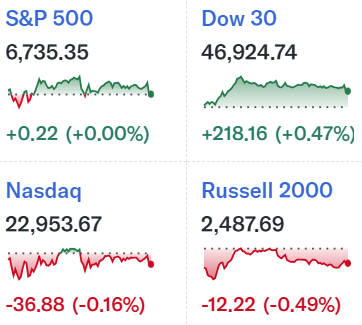

前日比1.31%上昇。同日の米国市場が

ほぼ横ばいだったのと比べるとまずまずの上昇だろう。

市場予想を上回る売上、EPSに加え通期見通しを上方修正したにしては控えめな決算当日の株価だったように思えるが、2026年が2025年ほどの業績とはならないとカンファレンスコールで言及したことが重しになった可能性がある。

決算後数日を含めた年初来のGEエアロスペース株の推移を市場(S&P 500)と比べてみると

前回7月の決算以降は一時横ばい時期もあったが意外にも緩やかに上昇。ただ9月下旬からは方向感に乏しい動きで横ばいの時期が続いており、そんな状況で迎えた今回決算を受けて上昇。ただ決算翌日は上昇分を打ち消す下落となり、その後も明確な傾向は見られていない。

今後のGEエアロスペース株だが今回決算を受けてやや上昇したものの、決算後数日では明確な傾向が見られず、9月下旬からの横ばい状況が続いている様に見受けられること、年初来の株価上昇が80%を超えていることを考えると、これ以上の株価上昇は期待しない方が良い気がしている。下落傾向とならずに現状を維持してくれることを願いたい。